Land der Verbrenner – zukunftsreich?

Der Zufall führte Regie: Einen Tag, nachdem Bundeskanzler Karl Nehammer im Juni 2024 eine Gesprächsrunde über das „Aus zum Verbrenner-Aus“veranstaltete und dabei wieder das „Autoland Österreich“ ausrief, fand der Jahresempfang des Verbandes der Bahnindustrie (VBI) statt. Klimaministerin Leonore Gewessler nutzte daraufhin ihre Begrüßungsworte, um Österreich als „Bahnland“ zu titulieren. Wer hatte da recht? Immerhin ist Österreich klarer EU-Spitzenreiter im Schienenverkehr, denn in keinem anderen EU-Land werden pro Person so viele Kilometer mit Bahn, Bim und U-Bahn gefahren (VCÖ 2024). In der heimischen Bahnindustrie sind 15.000 Menschen beschäftigt und erwirtschaften eine Bruttowertschöpfung von etwa 1,6 Milliarden Euro (Verband der Bahnindustrie 2023).

Die zukünftige Regierungspolitik wird zeigen, in welche Richtung das Pendel aus schlägt. Wird die Position des Individualverkehrs gefestigt oder die zaghafte – aber notwendige – Entwicklung einer Mobilitätswende weiter gefördert? 2023 lag der Motorisierungsgrad schon bei 566 PKW pro 1.000 Einwohner. Die Menschen in Österreich passen also bequem auf die Vordersitze ihrer Autos. Wir verfügen auch über eines der dichtesten Autobahnnetze Europas. Die Treibhausgas-Emissionen des Verkehrssektors betrugen im Jahr 2023 19,8 Millionen Tonnen (99% davon gehen auf den Straßenverkehr zurück). Das ist fast ein Drittel aller Emissionen Österreichs. Der Anteil ist des wegen so hoch, weil es in den anderen Sektoren gegenüber dem Kyoto-Referenzjahr 1990 zu einem Sinken der Treibhausgas-Werte gekommen ist. Allein im Verkehrsbereich ist der Ausstoß seit 1990 um 44 °/o angestiegen (Umweltbundesamt 2024). Schlussendlich fungiert die heimische KFZ-Industrie mit 76.000 direkt Beschäftigten – laut Fachverband der Fahrzeugindustrie (2024) – als Jobmaschine. Dieser Fachverband hat auch schon seinen Appell an die zukünftige Regierung gerichtet. Wenig überraschend besteht er aus dem Dreiklang (1) C02-Flottenziele aufweichen, (2) mehr Förderungen kassieren und (3) fossile Verkehrssteuern senken.

Österreichs Industriepolitik der Nachkriegszeit

Prägend für die wirtschaftliche Entwicklung in der Nachkriegszeit war die Verstaatlichung zahlreicher Industriebetriebe. Sie wurde bereits im Juli 1946 vom österreichischen Nationalrat einstimmig beschlossen und umfasste 70 Unternehmen, davon drei Banken, die wiederum 61 weitere Unternehmen und zehn kleinere Kreditinstitute als Beteiligungen hielten. Drei Gründe waren dafür ausschlaggebend: (1) Es herrschte ein Mangel an Privatkapital für den Wiederaufbau der zerstörten Anlagen. (2) Mit der Verstaatlichung versuchte man Betriebe der Kontrolle der sowjetischen Besatzungsmacht zu entziehen. (3) Als Lehre aus dem Krieg herrschte gesellschaftspolitischer Konsens darüber, dass die Grundstoffindustrie nicht privaten Profitinteressen überlassen werden sollte. Noch im Jahr 1975 waren 120.000 Personen und somit etwa ein Fünftel aller Beschäftigten des Industriesektors in staatlichen Unternehmen beschäftigt. Rund ein Viertel des Bruttoinlandsprodukts ging darauf zurück. Von den günstigen Stahlpreisen profitieren auch die Privatbetriebe.

Die Krise und Privatisierung des verstaatlichten Sektors in den 1980er Jahren lässt sich gut am Beispiel Steyr-Daimler-Puch (SDP) studieren. SDP war damals ein Leitkon zern der Mobilität mit hoher Innovationskraft. Verkauf und Filetierung führten dazu, dass alle heutigen großen KFZ-Produktionsstätten in Österreich ihren Ursprung im SDP-Konzern haben: BMW übernahm die Motorenfertigung, Piaggio (Vespa) die Markenrechte des Zweiradsektors (Puch). Die LKW-Produktion ging an die MAN AG (VW), die Bussparte an Volvo, die Traktorenfabrik übernahm Case (später CNH, Fiat). Der Rest des Unternehmens (Fahrzeugtechnik, Antriebstechnik) ging zu einem viel zu niedrigen Verkaufspreis an den Magna-Konzern, der die Antriebstechnik an die ZF Friedrichshafen AG weiterverkaufte. Magna gab die Panzerproduktion durch ein Management Buy-out an den Ex-Chef Malzacher ab, der sie 2003 mit hoher Rendite an General Dynamics weiterverkaufte.

Zusammenfassend wurden durch diesen Prozess (1) die Entscheidungskompetenzen von Politik und Belegschaftsvertretungen hin zu transnationalen Konzernen verschoben und (2) die lokalen Unternehmensstrukturen mit hoher Fertigungstiefe zu verlängerten Werkbänken der Original Equipment Manufacturer (OEM) transformiert (Högelsberger/ Maneka 2020). Ähnlich die Entwicklung bei der Bahnindustrie: Auch hier wurde die staatlichen Unternehmen Simmering-Graz-Pauker und Elin privatisiert, die jeweiligen Bahnbereiche gingen an Siemens.

Stärken und Schwächen der österreichischen KFZ-Industrie

Die österreichische Automobilindustrie ist heute in erster Linie eine Zulieferindustrie. Der Zweiradhersteller KTM ist der einzige OEM mit Hauptsitz in Österreich. Komplet te PKWs werden hierzulande nur vom austro-kanadischen Zulieferkonzern Magna gefertigt und entwickelt, dies jedoch lediglich im Auftrag von ausländischen Autokonzernen. Die Produktion von einzelnen Komponenten dominiert bei weitem: 2023 wurden „nur“ 102.300 PKW und 10.727 LKW in Österreich gebaut, aber 1,8 Millionen Motoren und Getriebe (Fachverband der Fahrzeugindustrie Österreichs 2024). Das führt zu einer hohen Exportquote (hauptsächlich nach Deutschland), die gleichzeitig auch eine Abhängigkeit darstellt. Das wird dadurch verschärft, dass rund ein Viertel der produzierten Komponenten der Verbrennertechnologie zuzurechnen ist. Entscheidungen über das Schicksal von Zweigwerken werden in den ausländischer KFZ-Zentralen getroffen und Standorte gegeneinander ausgespielt. Das mussten die Beschäftigten des Stellantis-Werks in Wien-Aspern oder bei MAN in Steyr schmerzlich erfahren. Im Rahmen der Elektrifizierung ist auch der Trend zu beobachten, neue Technologien rund um die Stammwerke anzusiedeln.

Eine Charakterisierung der gesamten Branche als „verlängerte Werkbank“ der deutschen Autoindustrie wäre allerdings einseitig und unbegründet pessimistisch. Einerseits spielt die Forschung mit einer überdurchschnittlich hohen F&E-Quote eine wichtige Rolle. Andererseits konnten sich manche der KMUs in der Autoindustrie als „hidden champions“ – ökonomisch erfolgreiche Spezialisten in ihrem Bereich – etablieren.

Ein Geschäftsmodell kippt

Das Geschäftsmodell der KFZ-Industrie beruhte mehr als ein Jahrhundert lang auf vier Pfeilern: (1) Wer ein Auto nutzen will, kauft es und (2) lenkt es selbst. (3) Der Antrieb erfolgt mittels Verbrennertechnologie. (4) Wachsender Wohlstand treibt die Absatz zahlen langfristig in die Höhe. Alle vier Bestandteile dieses Fundaments sind gehörig ins Rutschen gekommen.

Am augenfälligsten wird dies bei der Elektrifizierung. Allen Beschwörungen der Technologieoffenheit zum Trotz geht der Trend eindeutig zum batterieelektrischen Antrieb. Seine technischen und energetischen Vorteile sind zu offensichtlich. Diese Entwicklung haben die europäischen Autokonzerne nicht verschlafen, sondern bewusst ignoriert. Sie trafen eine Entscheidung zur kurzfristigen Profitmaximierung (Stichwort SUV-Boom) und gegen die Entwicklung zukunftsfähiger Produktlinien. VW und Co schreckten auch nicht vor Betrügereien bei der Abgasbehandlung zurück und verschuldeten dadurch den vorzeitigen Tod Tausender Menschen.

Der Vorsprung der USA und Ostasiens (China, Südkorea,Japan) ist in daher in Bezug auf Batterietechnologie, integrierte Fahrsysteme sowie Softwaretechnik faktisch uneinholbar. Autos werden im Durchschnitt eine Stunde am Tag verwendet und daher gerne auch als „Stehzeuge“ bezeichnet. Sharing-Modelle könnten hier zu effizienterem Einsatz und weniger Fahrzeugen führen. Auch die längst fällige Mobilitätswende hin zu verstärkter Öffi-Nutzung und mehr aktiver Mobilität (Radfahren, Gehen) wird den Bedarf an Autos senken. Hinzu kommt, dass E-Fahrzeuge weniger Aufwand bei Bau und Wartung erfordern. All diese Entwicklungen werden sich negativ auf die Absatz zahlen der KFZ-Industrie auswirken. Bislang wurde das mit dem Bau von immer grö ßeren, schwereren und damit auch teureren und profitableren Fahrzeugen abgefangen. Kaum einem Unternehmen ist die Transformation vom Autobauer und -verkäufer zum Mobilitätsanbieter gelungen.

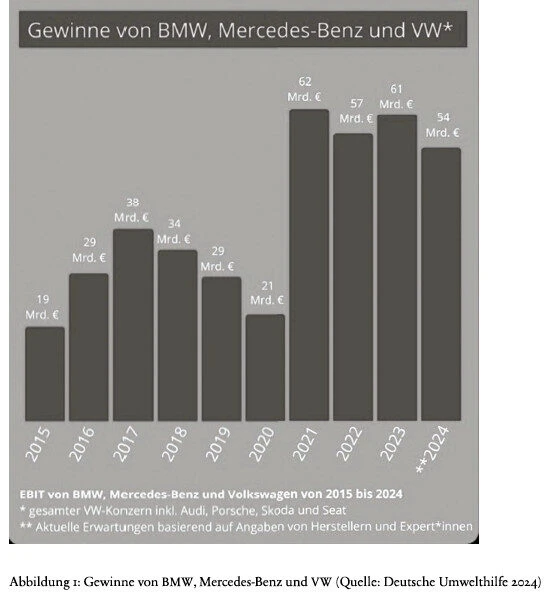

Diese Versäumnisse fallen nun der europäischen KFZ-Industrie auf den Kopf. Diese versucht, mit den Gewinnen aus dem Verkauf von Verbrennerfahrzeugen die Produktion von E-Fahrzeugen hochzuziehen. Allerdings lahmt derzeit der Absatz von Autos. Man muss sich um die Unternehmen selbst allerdings keine großen Sorgen machen. Wie die Deutsche Umwelthilfe errechnet hat, waren die Gewinne der drei deutschen Großkonzerne im vergangenen Jahrzehnt exorbitant (siehe Abbildung 1 ). Mit VW-Chef Oliver Blume hat im Vorjahr erstmals ein Manager in Deutschland mit einem Gehalt von 10,3 Millionen Euro die 10-Milionen-Schallmauer durchbrochen (Der Standard 2024a). Leidtragende dieser Fehlentwicklungen sind jedoch – einmal mehr – die Beschäftigten, deren Arbeitsplätze wackeln.

Die Macht der Fossilen

Wie sehr Österreich von der fossilen Wirtschaft dominiert wird, zeigt ein Blick auf die Top Ten-Unternehmen des Jahres 2023: Unangefochtener Spitzenreiter ist dabei die OMV mit einem Umsatz 39,5 Mrd. Euro. Im Jahr davor betrug er wegen der hohen Energiepreise sogar 62,3 Mrd. Euro (OMV 2024). Obwohl die Firma immer noch zu 31,5 % dem Staat gehört, ist es weder der zuständigen Ministerin noch der Öffentlichkeit möglich, in die ominösen und langfristigen Gaslieferverträge mit Russland Einblick zu nehmen. Auf Platz 2 folgt die Porsche Holding. Auf den Rängen 3 und 4 liegen mit der VOEST und der Strabag weitere Konzerne, die stark von der Automobilität profitieren, aber auch Aufträge aus dem Bahnbereich erhalten. Die VOEST erzielte im Geschäftsjahr 2023/24 rund ein Drittel des Umsatzes (16,7 Mrd. Euro) in der Autoindustrie (Die Presse 2024). Das Bild rundet noch BMW auf Platz 10 ab.

Dass der Staat Anteile an der OMV besitzt, wurde nicht genutzt, um das Unternehmen zu einem Werkzeug der Energiewende zu machen. Ähnlich der Fall von VW, an dem das Land Niedersachsen mit 20,2 % beteiligt ist und über ein Vetorecht verfügt. Das Gegenteil ist der Fall: Große Konzerne üben großen politischen Einfluss aus.

Dementsprechend wirkt der jüngst in die Öffentlichkeit geratene Entwurf des Energiemasterplans der Wirtschaftskammer (WKÖ) wie ein Griff in die fossile Mottenkiste: So ist kein Ausstieg aus fossilen Energien vorgesehen. Klimaschädliches Gas soll – so wohl physisch, als auch steuerlich – gefördert werden. Weiter wird auf „Greenwashing Maßnahmen“ wie E-Fuels und C02-Speicherungen gesetzt. Unter dem Deckmantel

„Beschleunigung von Genehmigungsverfahren“ will die WKÖ Umweltorganisationen die Parteienstellung streitig machen und Beschwerden die aufschiebende Wirkung nehmen (Der Standard 20246). Da ist es auch kein Zufall, dass aktuell bei notwendigen Budgeteinsparungen ausgerechnet der Klimabonus häufig genannt wird.

Die Menschen in Österreich sind da schon weiter: 8r % der heimischen Bevölkerung halten angesichts der Klimakrise Gegenmaßnahmen für nötig und fordern politische Taten (Mutter Erde 2024). In einer breit gefassten Umfrage im Auftrag der WU wurde die Haltung der Bevölkerung zu insgesamt 27 Klimaschutz-Maßnahmen erhoben (Stag! et al. 2024): Die gesellschaftliche Akzeptanz war – mit einer Ausnahme – in allen Be reichen sehr hoch. Viel Widerspruch gab es bezeichnenderweise nur bei Push-Maßnahmen im Verkehrssektor; nämlich beim Stopp von Verbrennermotoren und bei einer Absenkung von Tempolimits.

Von der Auto- zur Bahnindustrie

60 % aller Wege werden hierzulande mit dem Auto zurückgelegt; und zwar meistens allein. Um die Klimaziele zu erreichen, muss sich dieser Modal Split allerdings – laut Mobilitätsmasterplan des Klimaministeriums (BMK 2022) – bis zum Jahr 2040 umdrehen (60 % Umweltverbund, 40 % PKW). Der öffentliche Verkehr – und hier speziell die Bahn – muss massiv ausgebaut werden. Das ergibt auch zusätzliche Chancen für die heimische Bahnindustrie.

Es wäre nur logisch, wenn Unternehmen bzw. deren Beschäftigte von der KFZ-Produktion in die Bahnindustrie wechseln könnten. Beide Branchen zeichnen sich durch qualifizierte Beschäftigte, einen hohen Organisationsgrad und dementsprechend gute Entlohnung aus. Hier macht sich auch der Fachkräftemangel bemerkbar. Daher spricht VBI-Präsident Hannes Broyer „von den Skills der Beschäftigten in der KFZ-Industrie, die wir gerne abwerben möchten“. Welche Voraussetzungen und Rahmenbedingungen es für einen Umstieg braucht, wird aktuell in einer Studie im Auftrag der AK analysiert. Schon jetzt ist aber klar, dass innovative Aus- und Weiterbildungsmodelle geschaffen werden müssen. Außerdem leben KFZ-Beschäftigte häufig nicht in den Regionen, wo sich Standorte der Bahnindustrie befinden. Die Transformation muss mit enger Einbindung von Betriebsrät:innen und Gewerkschaften passieren. Denn die „Schwarmintelligenz“ und die Akzeptanz der Beschäftigten ist unverzichtbar. Das System Bahn könnte somit zum Startpunkt einer völlig neuen und zukunftsfahigen Industriestrategie werden.

Die Politik muss nur die richtigen Maßnahmen setzen; sei es beim weiteren Bahnausbau, attraktiven Fahrplänen sowie neuen Regeln bei der Beschaffung von Rollmaterial und Bahntechnik: Da bräuchte es bei den Ausschreibungen verpflichtende Kriterien einer regionalen bzw. europäischen Wertschöpfung von mindestens 50 %. Retro Ideen, wie sie derzeit Auftrieb haben, helfen dabei nicht wirklich weiter. Sie würden den Standort Österreich nur ins fossile Abseits stellen.

Literatur

BMK (2021): Mobilitätsmasterplan 2030. https://www.bmk.gv.at/themen/mobilitaet/mobilitaetsmasterplan/mmp2030.html, 1.n.2024.

Der Standard (2024a): Nur zwei deutsche Konzernchefs verdienen mehr als Österreichs bestdotierter Manager, der Bawag-CEO (26.7.2024).

Der Standard (2024b): Neuer Wirtschaftskammer-Plan schockt Umweltschützer und Erneuerbaren-Branche (12.10.2024).

Deutsche Umwelthilfe (2024): X-Post 1.10.2024.h ttps://x.com/Umwelthilfe/status/I841037628218499377,1 .n.2024.

Die Presse (2024): Die Voest und ihre Auto-Abhängigkeit (16.10.2024).

Fachverband der Fahrzeugindustrie Österreichs (2024): Website. https://www.fahrzeugindustrie.at, 1.11.2024.

Högelsberger, Heinz/Manaka, Danyal (2020): Konversion der österreichischen Auto(zuliefer)industrie? In: Brunnergräber, Achim/Haas, Tobias (Hg.): Baustelle Elektromobilität. Bielefeld: transcript-Verlag, 409-439.

Mutter Erde (2024): OTS-Presseaussendung vom 23.10.2024. https://www.muttererde.at/wp-content/uploadsho24/rnho241023_PA_MUTTER-ERDE_Greanpeace_Integral_ KlimaUmfrage-2024.pdf, 1.11.2024.

OMV (2024): Geschäftsbericht 2023. https://www.omv.com/de/investor-relations/berichte?year=2o23#annual-reports, 1.11.2024.

Stag!, Sigrid/Eckert, Linus/Schemel, Benjamin (2024): Erste Einblicke in die Ergebnisse Gesellschafl:liche Akzeptanz von Klimaschutzmaßnahmen, Bericht der WU. Wien: WU Wien.

Umweltbundesamt (2024): Detailbericht zur Nahzeitprognose der Österreichischen Treibhausgas-Emissionen des Verkehrs 2023. Wien: Umweltbundesamt.

VCÖ (2024): Österreich ist klarer EU-Spitzenreiter im Schienenverkehr. Pressaussendung vom 20.9.2024. https://vcoe.at/presse/presseaussendungen/detail/vcoe-oesterreich-ist-klarer-eu-spitzenreiter-im-schienenverkehr, 1.11.2024.

Verband der Bahnindustrie (2023): Austrian Rail Report. https://www.bahnindustrie.at, 1.11.2024.